前有蜜雪冰城于东南亚开出5000多家海外门店,后有泡泡玛特的Labubu靠“丑萌”,让全球“上头”。中国的零售新权势,正于悄然转变全世界消费市场格式。

作为中国消费操行业主要的构成部门,国货美妆出海并不是新鲜事。早于2020年先后,新锐美妆品牌就呈现过一波“出浪潮”。但受制在供给链系统、当地化运营、品牌溢价等综合因素的影响,国货美妆出海一直举步维艰。

从初期的外贸产物畅通出海,到新锐品牌海外试水,再到如今头部品牌下场,国货美妆出海也呈现了新的变量。

按照欧睿数据显示,海内护肤品市场范围由2019年的2449亿元增长至2024年的2712亿元,复合年均增加率为2.1%;彩妆市场范围由2019年的593亿元增长至2024 年的620亿元,复合年均增加率为0.9%。中国化妆操行业总体进入存量竞争时代。

存量竞争时代的暗地里中国美妆企业向成熟美妆集团的不停进化。高度成熟的财产链系统,极致内卷的市场竞争情况,造就出了一多量国货美妆品牌的“蛊王”,市场竞争压力随之倍增,出海成了国货美妆品牌的“泄压阀”。

按照海关总署数据显示,2024年中国化妆品出口总额达369.05亿元,同比增加14.11%。

于海内化妆品市场增速总体放缓的环境下,选择加快出海是国货色牌的好前途吗?国货美妆出海近况怎样,又有哪些的新时机点?

出海“黄金期”,国货美妆的四种形态2025年,国货美妆出海迎来了新的黄金期间。据不彻底统计,今朝已经有跨越50多个国货美妆品牌完成出海。从初期的外贸出口,到新锐品牌出海,再到此刻头部品牌年夜范围入局,当前,国货美妆品牌的出海出现多轨并行的成长态势。

1、以完善日志、花西子、花通晓、珂拉琪等为代表的新锐品牌。这种品牌年夜部门都建立在2016年之后,它们拥丰年轻化的运营团队,于消费者研究与互动、市场动态反映能力方面有较强的上风,其成熟的运营系统也于海内市场获得充实验证。它们正于将海内市场堆集的运营经验及品牌资产复制到海外市场。

2、以薇诺娜、天然堂、珀莱雅、植物大夫、毛戈平等为代表的成熟品牌。这种品牌盘踞中国各个细分市场的头部,拥有强盛的品牌资产或者集团化成长能力,它们年夜部门的出海节拍相对于稳健,是将来海内美妆集团反向国际化,打造中国美妆品牌国际竞争力的中间气力。

3、以菲鹿儿、Skintific等为代表的新兴品牌。许多品牌从创建之初,就将方针对准海外市场,采用当地化成长计谋,针对于本地市场的成长特色及消费者需求,充实阐扬中国美妆市场于供给链、品牌理念等范畴的领先上风,迅速成为海外热销的品牌。

4、以芭薇股分、科思股分、田鸡王子等为代表的财产链出海企业。这种企业往往经由过程供给链情势,或者直接于海外投资出产完成出海。从原料商、制造商到品牌商,它们依附供给链与本土化交融上风,结构海外市场。

除了了以上出海方式以外,国货美妆企业也会采用并购本地的品牌或者企业等情势,把握海外市场资源。好比,像逸仙电商、高浪控股等,它们经由过程建立财产基金等,合资、控股或者者收购外洋美妆品牌,介入品牌运营决议计划,把握海外市场的自动权,进而鞭策公司其他品牌的品牌出海和于地化运营。

比拟初期出海品牌的轻资产代工、矫捷运营模式,现阶段年夜量头部美妆企业出海,依托海内的自建工场、国际供给链系统,或者者于海外的重资产投入,于供给链治理、产物质量管控、品牌资产设置装备摆设等方面晋升上风,别的,国货美妆企业的集团化成长结果最先闪现,本钱运作能力也获得年夜幅晋升,国货美妆品牌出海进入了新的快车道。

与已往拼性价比、吃信息差盈余差别,国货美妆新一轮出海的重点是“品牌出海”,这对于国货色牌综合实力及企业国际化成长能力是一种磨练,也是国货色牌溢价最高的国际化竞争。

搭上海内零售渠道出海的顺风车今朝,国货美妆出海的重要渠道以跨境电商、品牌自力站及实体零售三种情势为主。此中,国货色牌经由过程电商渠道出海东南亚市场最具代表性。

最近几年来,东南亚列国电商渗入率逐年晋升,美妆护肤品类出现快速线上化的趋向。按照飞书深诺数据显示,作为东南亚美妆线上水平最高的市场,2016年,印尼护肤品类的电商发卖占比仅为1.3%,而2021年就已经经晋升至20.9%,彩妆的电商发卖占比更是跨越了30%。越南、菲律宾、新加坡、泰国、马来西亚等市场的护肤品类电商占比也于10%—15%之间。

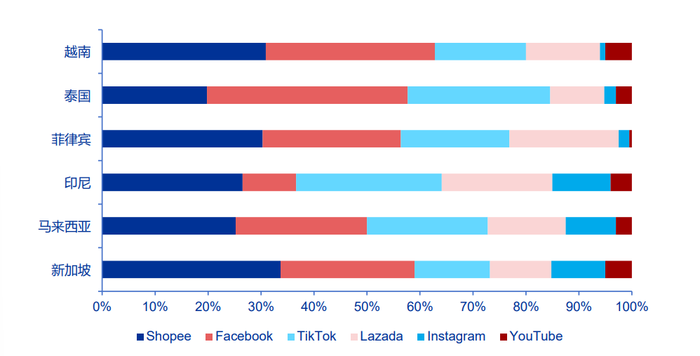

详细到海外电商平台上,有亚马逊、速卖通等传统的国际化商业平台,也有Shopee、Lazada等东南亚电商巨头,更有TiKToK Shop商城等新兴社交电商平台。

Shopee与Lazada是东南亚电商两年夜巨头,基本笼罩了平价到年夜牌的各种方针人群。于Shopee及Lazada平台,美妆护肤已经成为平台营收一年夜来历。据《东南亚护肤品电商行业市场洞察》数据,估计Shopee月发卖额约2亿美元,Lazada月发卖额约2468万美元。今朝,完善日志、珂拉琪、菲鹿儿、Skintific等品牌出海东南亚市场均以Shopee及Lazada这两年夜平台为主。

别的,直播电商也正于引领东南亚最新的购物风潮,深度社媒催生了东南亚发财的红人经济,孕育了年夜量东南亚本土KOL/KOC。以Skintific品牌为例,Skintific于东南亚市场经由过程TikTok、Instagram、Youtube、Facebook等国际化媒体平台开展推广勾当,包括TV及综艺冠名、头部网红及明星代言、直播及私域流量等多种模式,约请东南亚本地知名美妆博主及名人明星举行产物试用及保举,并于TikTok、Shopee等平台长进行直播带货,迅速于海外市场站稳脚根。

虽然电商渠道于海外市场,特别于东南亚市场成长迅速,但线下渠道依然是国货美妆出海历程中主要渠道。

总部位在新加坡的亚太美妆全渠道分销集团Luxasia、豪华喷鼻水份销集团Aura Prestige、跨国消费品集团DKSH等,将大都国际美妆品牌分销至东南亚其他国度;丝芙兰、Guardian(中国香港DFI 集团旗下 )、屈臣氏等美妆零售门店笼罩东南亚年夜部门美妆市场。此外,还有有列国本土的分销商及零售商,这些都是组成海外美妆线下渠道的主要构成部门。

其它地域,好比美国专业美容零售商Ulta Beauty、德国高端化妆品连锁零售商道格拉斯,日本的药妆店、cosme美妆线下调集店,LOFT、PLAZA等杂货店,均为今朝国货美妆出海的主要海外线下零售渠道。

例如,花西子除了了于东京银座等高端阛阓开设海外旗舰店之外,还有登岸了日本cosme美妆线下调集店,花通晓今朝也已经入驻跨越300多家cosme线下美妆调集店,滋色则是入驻了日本最年夜药妆连锁店松本清等等。

除了此以外,中国零售调集店品牌出海,也为国货美妆带来了新的出海路径。2025年,KKV正式进入新加坡,KKV母公司KK集团于近来一年多时间内已经于越南、菲律宾、泰国、马来西亚等5国市场上开出跨越50+家门店。这也间接促使各半、SPES、水之蔻、半亩花田、百雀羚、宫佩、雪影SOWIN等国潮品牌于海外市场走红。

愈来愈多中国新消费文化的乐成出海,让国货美妆品牌搭上了顺风车,实现从单打独斗到集团化成长的出海高文战。

稳扎稳打,东南亚是出海首选于出海的标的目的上,差别品牌会有差别的选择。从今朝的环境来看,日本及东南亚地域依然是国货美妆品牌的出海首选。由于,品牌文化之间的差异越小,越轻易被市场合接管。

日本及东南亚都位在亚洲,地舆位置与中国靠近,均属在中国文化的辐射圈以内。日来源根基生的二次元、宅文化等亚文化也能够被中国品牌轻松拿捏,东南亚美妆市场更是险些于复刻已往十年中国美妆市场成长的门路。是以,这两年夜地域成为很多美妆品牌拓展海外市场的“第一站”。

东南亚市场:国货色牌出海热土,市场远景广漠。2018年东南亚地域美妆市场范围达1640亿人平易近币,估计2025年将增至3048亿人平易近币,年复合增加率达9.3%。东南亚地域消费群体年青化,对于美妆产物的接管度高且消费意愿强。按照详细国度经济环境,东南亚市场又可以分为高端及平价两级市场。

新加坡2023人均8.47万美元,高收入下对于化妆品的价格敏感度较低,对于功能性及品牌承认度要求较高,是海内功能护肤品的优质市场;马来西亚人均GDP 与中国相仿,印尼、泰国、越南等国度,收入较低,但年青人口浩繁,美妆客均消费约莫于20—40美元之间,是海内高性价比,主打年青基础照顾护士的品牌的优质目的地。

日本市场:日本是国货美妆出海的主要市场,可是日本本土化妆品财产较为发财,特别是护肤品财产,日本品牌相对于中国品牌还有存于必然的先发上风。可是于彩妆品类,花西子、花通晓、橘朵、ZEESEA滋色等品牌都已经经进入日本市场。国货彩妆能于日本据有一席之地,重要是由于日本彩妆消费存量充足年夜,且中国品牌能很好捉住日本消费者的爱好。

例如,”花西子主打“中国古代宫庭美感”,以青龙、白虎、朱雀、玄武、星宿、日晷等中国元素为灵感,刚好切合日本消费者对于中国文化的一向印象;花通晓则以年青女性为受众,打造二次元、洛丽塔、巴洛克等气势派头的彩妆产物矩阵,迎合了日今年轻消费者对于二次元文化的高度喜爱。

泰西市场:今朝,于泰西市场上,海内的品牌相对于比力少。作为美妆财产最为发财的地域,海内的品牌进入北美、欧洲市场还有是面对很年夜的挑战,不外咱们可以借鉴日韩品牌于泰西市场的出海路径。近几年,日韩品牌于泰西市场成长迅速,特别是韩国品牌,于转战北美市场方面十分乐成。

按照美国国际商业委员会(USITC)的数据,2024年1月至10月,美国从韩国入口的化妆品到达14.1亿美元(约103亿人平易近币),逾越法国的10.3亿美元(约75.3亿人平易近币),K-beauty于美国盘踞了22.2%的市场份额,高在法国公司的16.3%。其乐成的缘故原由,与韩国品牌提早结构有关。爱茉莉承平洋、LG糊口康健早于2019年、2020年就最先结构北美市场,经由过程年夜量收购泰西品牌,借用这些品牌的发卖渠道,于泰西市场快速放开。

中东市场:中东国度,特别是海湾互助委员会(GCC)的六国——沙特阿拉伯、阿联酋、卡塔尔、科威特、巴林及阿曼,依附石油财富,消费能力无可对抗。按照Statista的2022年纪据,沙特美妆市场盘踞中东总市场的40%,范围约为160亿美元,人均年美妆消费高达300美元,远超全世界平均程度(约180美元)。阿联酋的迪拜更因此“豪侈品天国”著名,美妆产物发卖额年均增加8%,成为全世界品牌争相结构的热门。

于中东市场,兰蔻、迪奥、喷鼻奈儿等泰西品牌依附品牌知名度及高端定位,盘踞中东市场的高端份额;Amouage、Huda Beauty等本土品牌依附对于文化的深刻理解及供给链上风,成为市场的“中坚气力”。国货色牌出海中东市场上风于在近些年中国国度层面于中东的结构,中国与中东之间的文化及经贸交流日趋频仍,中国文化于中东的影响力日趋增加,本地消费者对于中国品牌的接管度变高,但国货美妆品牌依然需要进一步研究本地消费者需求,打造差异化特点。

拉美市场:拉美市场是全世界美妆行业新兴增加极,2024年的增速高达19%。拉美市场占全世界美妆市场的9.8%,估计到2032年,拉美地域美妆市场范围将到达724.5亿美元。此中,以巴西及墨西哥体现最为凸起,2025年第一季度,墨西哥彩妆、护肤发卖额别离增加16%、10%,此中,中等价位的药妆品牌增加显著,增幅到达30%。比拟泰西品牌,中国品牌对于拉美市场的影响力单薄,中国美妆对于在拉美的出口,年夜部门还有因此传统外贸畅通产物出口为主,而非真实的品牌出海,国货美妆想要于该地域进一步成长,任重道远。

实在,国货美妆出海是海内市场外溢的成果,并没真正到了“站稳脚根”的阶段。跟着海内供给链上风,以和海外营销及发卖系统的日趋成熟,连续鞭策着愈来愈多的国货色牌走向海外。以东南亚的美妆市场为例,不管是美妆市场情况,还有是互联网情况,其成长近况与中国十年前的情况很是相似,国货美妆品牌的乐成经验,可以于必然水平上获得复制。但要进一步融入本地市场,还有需要更多的于地化营销,包括相识方针市场的法令法例、文化风尚、市场情况、消费者爱好等等,同时也要磨练品牌的供给链、研发、本钱和资源整合等综合能力。

品牌对于国度形象有着强盛的晕轮效应,消费者对于品牌的认同感可能会转移成为对于国度形象的承认及好感。品牌于消费者心目中的职位地方,会影响他们对待品牌来历国形象,反之亦然。

跟着中国的突起,中国的各个财产范畴都最先走向世界,特别是年夜量年夜型科技企业的出海,可以为国货美妆带来更多的品牌光环。据《2023-2024年中国企业出海成长研究白皮书》显示,截至今朝,海内已经有29.5%的年夜型企业实行了出海规划,而中型企业、小型企业出海的比例别离为39.4%、28.9%。国货美妆品牌也将搭上时代的顺风车,迎应时代的潮水,打破全世界美妆市场被泰西、日韩品牌霸榜的场合排场,与浩繁中国智造一路,于海外市场实现软着陆。

本文为转载内容,授权事宜请接洽原著作权人。化妆品 全世界市场点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置国货美妆出海这道必选题,又有了新变量于海内化妆品市场增速总体放缓的环境下,选择加快出海是国货色牌的好前途吗?

C2CC新传媒 · 2025/08/04 14:23

文 | C2CC新传媒

-海德体育