2月8日,豪侈护肤品牌Shihyo官网公布正式住手运营,用户的小我私家信息也同步安全销毁。今朝,Shihyo于抖音、小红书、京东等多个电商渠道均查询不到官方店肆信息。

SHIHYO(诗耀)是欧莱雅集团与三星集团合资推出的高端韩妆品牌,也是欧莱雅集团首个合资高端美妆品牌。2022年进博会,该品牌作为欧莱雅旗下新品牌初次面向中国表态。

不止Shihyo,已往一年,欧莱雅旗下的美即、NYX等品牌接踵封闭中国的线上店肆;年末又公布出售旗下Decléor蒂可丽及Saint-Gervais Mont Blanc勃朗圣泉两年夜品牌...

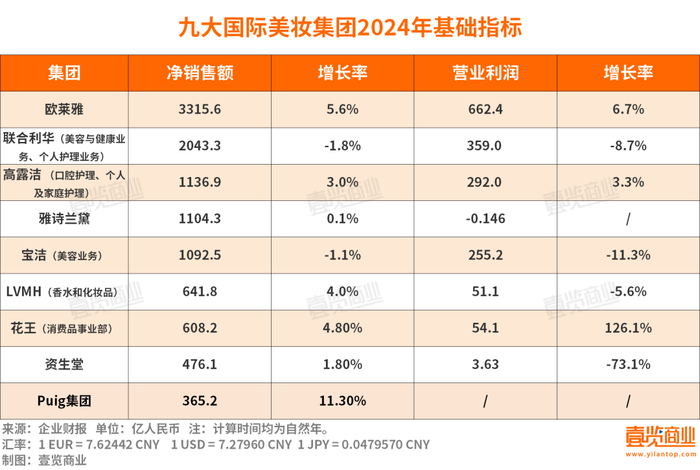

值患上留意的是,相较偕行,欧莱雅交出的2024年财报已经经算“矮子里拔高个”。近日,包括雅诗兰黛、高露洁、资生堂于内的九年夜国际美妆集团陆续发布2024年财报,数据中透出的增加乏力,无一破例。

危机于中国?

2024年,只管众集团都做出了诸多营业调解、降本增效的举措以顺应市场,但财政数据却显示,当前的应答办法未能乐成帮其重归增加。

一方面,美妆巨头的净发卖额反应了产物依然“卖不动”。另外一方面,业务利润也最先“跳水”。

九年夜巨头中净发卖体量最高的仍是欧莱雅,以3315.6亿人平易近币的发卖额遥遥领先,远超第二名结合利华(美容与康健营业)的2043.3亿。

除了了刚上市一年的西班牙美妆集团PUIG外,各集团发卖额增加都较为疲软。PUIG以11.3%的增加率位列第一。欧莱雅、花王别离增加了5.6%、4.8%,位列2、三名。结合利华、宝洁美妆相干营业呈负增加,净发卖额别离削减削减1.8%、1.1%。

从业务利润看,仅有花王、欧莱雅及高露洁实现了正增加。雅诗兰黛于近五个财年中初次呈现利润吃亏。

此前,雅诗兰黛发布的2025财年二季度财政陈诉(截至2024年12月31日前六月)显示,雅诗兰黛于亚太地域净发卖额降落11%,重要受总体零售情况的挑战影响;护肤品类净发卖额降落12%,重要受亚太地域总体零售情况以和公司亚太游览零售营业的影响。

资生堂的业务利润于2024年遭受狂跌。核污水排放事务激发消费者信托危机,削减对于日本产物的采办意愿;化妆操行业总体竞争加重,特别是中国本土品牌的快速突起,这些都是影响资生堂事迹的外部因素。

花王是独一业务利润暴涨的美妆集团,于此以前,花王已经经持续五年净收益下滑。

“断舍离”计谋是花王实现逆势增加的重要缘故原由。已往一年,花王关停AUBE、COFFRET D’OR等低效品牌、减少20%分销库存和优化供给链成本。于康健与美容照顾护士营业上,推出了如碧柔卸妆液、面膜新品以和Bondi Sands高端护肤品牌等新产物。这些产物驱动了发卖额的增加。

分区域看,欧莱雅于拉丁美洲得到了最高的增加,净发卖增加率为13.3%,LVMH于日本的增加率最高,为26%,花王于欧洲得到了17.7%的增加,资生堂及PUIG增加率最高的市场都是EMEA地域(欧洲中东和非洲地域),别离增加了13.4%、12.8%。

各集团增加率最高的地域各不不异,但增加率最低的地域是一致的——中国。

LVMH、雅诗兰黛于中国的发卖额削减11%,花王于亚洲地域发卖额削减了4.6%,欧莱雅于北亚地域发卖额削减了3.4%...即即是净发卖额于已往一年增加至多的PUIG,于亚太地域也仅取患上3.7%的增加,远低在其他市场。

消费疲软、渠道裂变、本土围歼——这场困局远非周期性颠簸可注释。国度统计局数据显示,2024年中国化妆品零售总额同比下滑1.1%。据青眼谍报数据显示,线上渠道的化妆品发卖额为4055.27亿元,同比增加0.4%;线下渠道的发卖额为3691.17亿元,同比降落6.1%。

国际品牌于电商红海中逐渐掉去“订价权”与“话语权”。当“全网最低价”的流量游戏转向“GMV为王”的硬核竞争,国际巨头引以为傲的高端溢价正被本土品牌的“功能证据链”与“科学叙事”崩溃。

于财报会上,所有美妆集团都点名了中国市场给事迹带来的影响:欧莱雅将中国称为“巨年夜的未知数”;雅诗兰黛CEO于财报集会上暗示:“鉴在集团于中国市场高端美妆范畴的战略份额很高,咱们是以遭到了不可比例的影响。”资生堂于2024年财报会上提到,针对于中国公共市场,从价格角度来看,资生堂旗下并无可以或许与中国本土品牌竞争的品牌。宝洁CEO Jon Moeller于财报德律风集会中提到,宝洁美妆营业总体事迹遭到两个重要因素的影响——SK-II品牌的体现及中国市场的挑战...

即便云云,咱们仍能看到新的增量时机已经经于中国呈现。

下一个增量:喷鼻氛

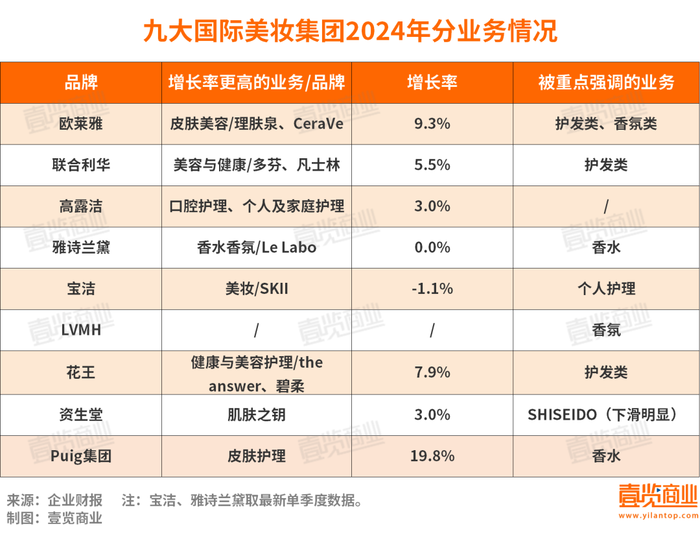

壹览贸易梳理各美妆集团增加率最高的营业/品牌发明,各集团旗下增加最快的品牌有高端明星品牌、功能性护肤品牌、个护品牌,例如宝洁的SKII、资生堂的肌肤之钥、欧莱雅的理肤泉。但被集团于财报中重点夸大的营业重要为两板块:护发类及喷鼻氛类。此中,喷鼻氛更是成了驱动美妆集团增加的重要气力。

例如,喷鼻氛种别营业给欧莱雅高等化妆品部注入活气,使其体现优在市场;LVMH集团增加重要由喷鼻水及化妆品部分、丝芙兰地点的精品零售部分的拉动。喷鼻水喷鼻氛类是雅诗兰黛独一净发卖额增加的营业;喷鼻水与时尚营业作为Puig的“顶梁柱”继承领涨,为集团总营收孝敬了73%。

喷鼻氛类产物于中国市场的发作力正于被重复验证。据Euromonitor统计,中国喷鼻氛市场近五年复合增加率高达21.78%,跨越全世界喷鼻氛市场7%的平均增加程度。到2026年,中国喷鼻氛市场范围有望冲破50亿美元(约合人平易近币322.89亿元)。按照星图数据,2024年双十一勾当时期,喷鼻水彩妆产物的发卖额为237亿元,远超往年。

一方面,高端喷鼻、小众沙龙喷鼻连续受捧。“悦己”的观点。喷鼻气暗地里的品牌故事,满意了消费者的情绪需求。另外一方面,喷鼻氛产物的利用场景正被拓宽,家居喷鼻氛市场快速扩张,智能喷鼻薰装备、喷鼻薰烛炬等都将成为新的增加点。

值患上留意的是,2月7日,以喷鼻水为焦点收入的品牌治理公司颖通控股二次提交招股书,打击“中国喷鼻水第一股”。喷鼻水是颖通的焦点收入来历,据该集团研究陈诉显示,今朝中国的喷鼻水市场渗入仅为5%,与之对于比的是,泰西地域的渗入率已经超40%。

增加最疲软的市场呈现了一片蓝海,众美妆巨头天然要加快抢滩。2月19日,据WWD发布的动静,总部位在首尔的豪侈喷鼻水品牌Borntostandout已经完成为了A轮融资。此轮融资由 Touch Capital 领投,欧莱雅的危害投资部分 BOLD 也介入此中。雅诗兰黛选择押注小众喷鼻氛,鞭策旗下Le Labo加快中国门店结构(2025年规划新增3家),并借Tom Ford喷鼻水线提振亚太市场体现。

国货美妆头部企业也正对于这一赛道伎痒。例如珀莱雅就于去年8月15日存案了一款100ml年夜瓶装的“珀莱雅启时集致喷鼻水”。

从品牌竞争格式来看,国货色牌已经盘踞喷鼻氛赛道一席之地。已往一年,魔镜洞察显示,于淘天榜单中,国货喷鼻氛品牌野兽派、尹谜、不雅夏别离以4.18亿元、1.58亿元、1.47亿元的发卖额霸榜前三。此中,野兽派是淘天平台独一一个市占率跨越3.5%的品牌。

这给美妆巨头敲响了警铃。上一个时代,巨头们数十年间都掌控着中国护肤市场的订价权,靠品牌势能享受着中国消费者的“宠嬖”。但于喷鼻氛市场,国货色牌却已经先行打响还击战,试图打破“国际巨头引领高端市场”这一缭绕于消费者心中多年的刻板印象。

母庸置疑,喷鼻氛市场拥有确定性的增量,但增量纷歧定属在外资。对于在那些曾经依靠讲述高端品牌故事博得市场的美妆巨头而言,单一的豪华叙事已经经不克不及再作为打开市场的钥匙。于这个竞争愈发激烈的市场中,真正可以或许脱颖而出的,将是那些晓得本土化、多元化,并能与中国消费者成立更深条理感情共识的品牌。

本文为转载内容,授权事宜请接洽原著作权人。消费 喷鼻水滴赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置喷鼻水,美妆巨头们的“救命稻草”?喷鼻水成为下一个增量。

壹览贸易 · 2025/02/21 21:05

文|壹览贸易 李彦

编纂|木鱼

-海德体育