近日,谷雨针对于医美术后修复,推出了光能回复复兴修护组合;百雀羚建立广西百雀羚医美科技有限公司;上美股分投资设立上海朗慕达生物科技有限公司,加快医美及美妆整合;丸美生物投资的上海摩漾生物科技有限公司近期公然暗示,旗下高端产物正式得到NMPA三类医疗器械注册证……

中外美妆企业正于掀起一场糊口美容+医学美容的“双美结构”热潮,跨界医美已经成为征象级趋向。《FBeauty将来迹》发明,“双美结构”或者将成为中外美妆下一轮竞争中的要害,这对于在国货企业而言特别主要——由于于今朝还没有霸占的高端化范畴,国货企业或者能依附研发技能扯开高端“缺口”。

然而,要想抢占这场全新“竞赛”中的先机,国货美妆企业的时机与挑战又于哪里?

19+知名国货美妆竞赛“双美”,三年夜模式争先结构谁能想到于2025年,美妆企业跨界医美已经不是新鲜事。《FBeauty将来迹》梳理发明,今朝已经有至少19个知名美妆国货色牌——且以薇诺娜、可复美、百雀羚等头部品牌为首,正紧锣密鼓地结构医美。

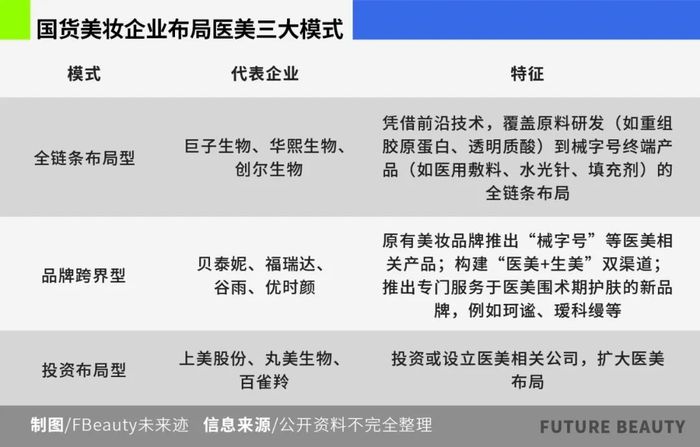

从企业的层面来看,已经有10家头部国货美妆企业举行医美结构。今朝,可以年夜致将这些入局国货美妆企业分为三种模式:

第一类为全财产链结构型,以研发技能和原料上风为焦点竞争力。

以巨擘生物、华熙生物、创尔生物为代表,他们依附合成生物学、再生医学等技能,笼罩原料研发(如重组胶原卵白、透明质酸)到械字号产物(如医用敷料、水光针、填充剂)的全链条。

这一类型往往需要较深的研发技能积淀。例如华熙生物于玻尿酸范畴曾经取患上要害性技能冲破,于这个焦点原料供给上具备全世界级的领先上风;巨擘生物则连续引领重组胶原卵白技能范畴;创尔生物则研发了天下首款胶原贴敷料,于活性胶原卵白范畴技能持久领跑。

同时,这些企业都拥有代表性自有品牌,例如华熙生物的润百颜、夸迪,巨擘生物的可复美,创尔生物的创福康等,就今朝来看,这些品牌于双美市场都有较强的竞争力。例如可复美及创福康于医用敷料市场持久位居行业头部。

第二类为品牌跨界型,经由过程原有知名品牌或者建立新品牌,实现医美跨界。

这一类型重要以原有美妆品牌跨界医美场景需求为主,例如珀莱雅去年推出的产物「源力英华3.0」于功能方面能解决医美项目全链路照顾护士问题;谷雨最新上市「光能回复复兴修护」组合,专为非凡美容项目研发等。

更为完全的是,部门企业专门针对于医美范畴推出新品牌。例如福瑞达生物股分推出的医学美容品牌珂谧,专注轻医美项目“围术期”的皮肤邃密化照顾护士;贝泰妮旗下高端专业品牌瑷科缦,串联医美与家美场景,提供高效安全的院内械妆结合照顾护士与居家医美级序贯护肤。

只管这一类型企业年夜多处在方才发力的状况,但极可能会打击将来双美竞争的格式。

第三类为投资结构型,投资或者设立医美相干公司,扩展营业规模。

对于很多企业来讲,跨界医美还有是一件需要审慎思量的事,是以经由过程投资或者建立医美相干公司来实现跨界,也是一种结构方式。

例如上美股分投资设立上海朗慕达生物科技有限公司;丸美生物投资的上海摩漾生物科技有限公司近期公然暗示,旗下高端产物正式得到NMPA三类医疗器械注册证,而丸美生物此前投资的圣至润合公司,也致力在再生医学生物质料的研发与运用事情,于医疗美容、干细胞和免疫细胞运用等多个方面均有所建树。

总的来看,生美+医美的双线结构已经经成为海内头部美妆企业的遍及选择。这暗地里既有对于买卖增量的渴求,也有经由过程“专业感”反哺妆字号产物市场信托度的久远筹算。

中外美妆迎来新一轮竞赛,国货跨界医美中的“矛”与“盾”以欧莱雅、雅诗兰黛为代表的跨国美妆集团,一样对准了该机缘,集中性于中国市场加码医美结构。因而可知,“双美”或者将成为中外企业竞争下一阶段中的要害因素之一。

那末,于这场新竞赛傍边,相较在这些跨国美妆公司,国货美妆企业的上风与短板又是甚么?

起首,研发技能是国货企业最显著的上风。

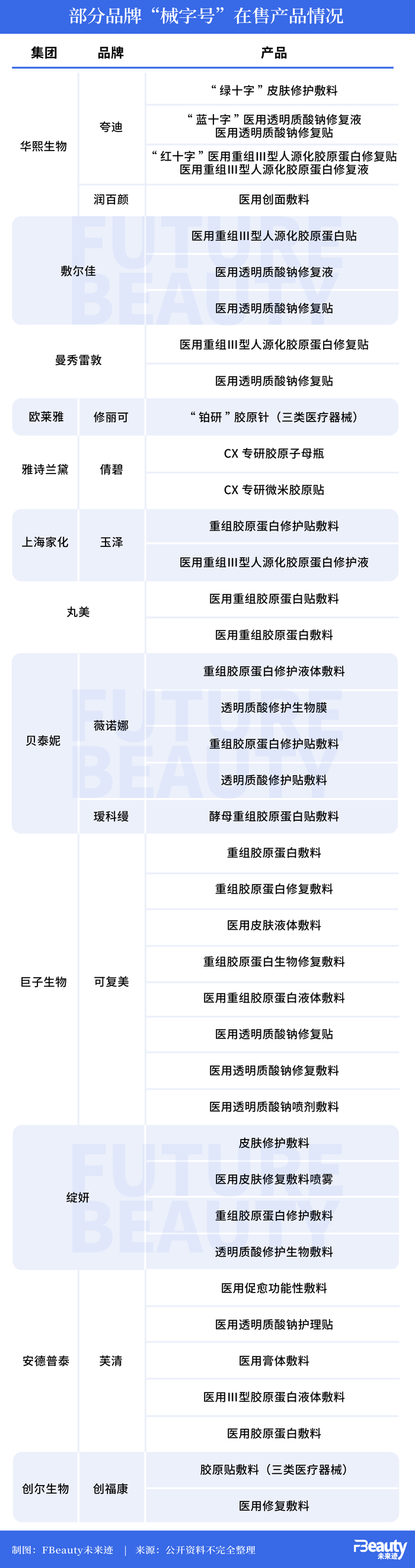

如前文所说,以巨擘生物、华熙生物为代表的国货企业,于原料研发等范畴取患了要害性冲破,国货企业的技能立异正于引领行业趋向。例如巨擘生物近期获批的重组人Ⅳ型胶原卵白专利,为Ⅳ型胶原卵白截短卵白的运用斥地了全新路径,不仅技能难度极高,并且极具创始性,于行业内初次打破传统认知。

而修丽可此前初次推出的三类医疗器械产物“胶原针”,其为打针用重组III型人源化胶原卵白溶液,也是联袂海内企业锦波生物推出。

《FBeauty将来迹》相识到,今朝国际品牌推出“械字号”产物,相称一部门是依靠在国货企业的原料与技能,或者者是两边共研、定制,属在本土立异的产品。

而这也决议了国货企业的第二年夜上风,即于全财产链拥有掌控力。

岂论是巨擘生物还有是珀莱雅、贝泰妮,都有本身拿患上脱手的焦点技能,这象征着国货企业更偏向在一体化结构,拥有对于旗下产物的全财产链掌控,实现系统化产物和品类结构。

例如,福瑞达生物股分对于微生态的研究运用已经从脸部护肤延长至头发照顾护士范畴,于打造海内首个专注微生态护肤品牌「瑷尔博士」后,又推出聚焦头皮微生态照顾护士的新品牌「即沐」。

此外,极高的市场矫捷性也是国货企业一直以来的主要上风。

这不仅表现于国货企业对于在海内美妆市场消费趋向的掌控,也表现于渠道谋划的矫捷性及切近性上。而这类谋划弹性也是国货企业能于上一轮电商盈余中实现快速增加的主要缘故原由。

不外,于双美竞争中,国货美妆企业也面对必然成长限定,此中最较着的即是高端化瓶颈。

差别在糊口美容产物可以以线上渠道为主,对于在医美跨界而言,以专业院线为代表的线下渠道特别要害,这也是品牌触达医美消费者最直接的方式。

按照中国整形美容协会2024年发布的数据,中国医美市场范围已经达约2700亿元,同比增加约10%,估计将来4年仍将连结10%-15%的年均复合增加。消费降级趋向下,医美终端市场仍将遭到较年夜影响,但高端市场仍可维持平稳增加。

高端医美市场拥有最“高质量”的消费人群,这也是海蓝之谜、AP嫒彬等外资品牌,一结构医美就选择与高端院线举行互助,先行者修丽可持久结构高端院线的主要缘故原由。

来历:德勤《中国医美行业2024年度洞悉陈诉》

来历:德勤《中国医美行业2024年度洞悉陈诉》但对于在以研发技能见长的国货色牌而言,想要实现高端专业院线的结构,无疑还有是有必然坚苦。

同时,还有存于品牌认知割裂的难题。今朝很多头部国货色牌依附质价比“猛攻”公共护肤市场,但这些品牌于跨界医美时也将面对“专业vs平价”的定位抵牾。此外,百雀羚等国平易近品牌于公共市场认知度极高,但其专业与科学的基因还有有待进一步渗入,这一认知“障碍”也将影响医佳丽群的消费决议计划。

总的来看,国货企业于新一轮的“双美竞争”傍边,既有没有可替换的技能、财产链等上风,也存于颇具挑战性的品牌定位、渠道“短板”等问题,怎样取长补短,是国货美妆企业接下来需要思索的问题。

将来破局:技能、细分与渠道的三重攻坚很较着,若仅依靠“妆字号”产物结构医美赛道,可能难以冲破。对于在国货美妆企业而言,怎样于跨国集团与本土医美企业的两重夹击下,找赴任异化路径、冲破现有瓶颈,成为要害命题。

联合行业动态与竞争格式,将来破局标的目的也许可聚焦如下三年夜焦点范畴:

第一,将技能上风转化为市场话语权。

多个国货企业连续于合成生物学与再生医学等前沿研究范畴举行深耕,只管技能连续领先,但将技能上风转化为市场话语权是企业们需要思索的难点。

虽然于品牌价值层面,国货色牌今朝难以冲破高端壁垒,但借使倘使能研发出产出“高技能壁垒”的产物,也许能另辟蹊径实现突围。

例如今朝能出产三类医疗器械产物的企业少之又少,此中包括锦波生物、创尔生物等,而巨擘生物后续结构也重要集中于三类医疗器械产物上。这申明企业一旦把握该类技能,即可年夜年夜加强焦点竞争力,这也是企业把握市场话语权的要害。

第二,细分赛道卡位,挖掘“未被满意的需求”。

研究今朝市道上的“械字号”产物和“医美”跨界护肤品,可以发明“同质化”征象依旧存于。例如“械字号”产物傍边,以透明质酸及胶原卵白为主的医用敷料占年夜大都,而且功能也十分“雷同”,主打舒缓、修护、促成愈合。

只管今朝医用敷料市场热度连续,但跟着愈来愈多品牌的入局,同质的原料与功能可能会促使该赛道竞争再度走上价格“内卷”。是以,打造差异化产物、挖掘医佳丽群“未被满意的需求”很是要害。

例如修丽可的产物渗入至各个医美项目始终,包括针对于光电项目的「CE经典抗氧瓶」、针匹敌衰项目的「A.G.E.抗老面霜」、针对于各种项目术后修复的「色修英华」等;可复美近期推出的「帧域密修系列」,也是业内首个专门针对于皮肤热毁伤修护的立异产物系列,岂论从产物理念、包装设计还有是功能配发等方面,都很是具备辨识度。

第三,进一步挖掘线下专业渠道。

于近来的欧莱雅中国战略沟通会上,欧莱雅中国副首席履行官和高等化妆品部总司理马晓宇屡次提到结构线下的主要性,她还有吐露,旗下修丽可将进一步解锁线下专业办事场景。不久前,雅诗兰黛集团对于外公布与盛会医疗告竣战略互助。可见,对于在医美市场的挖掘而言,线下专业渠道的结构是重中之重。

巨擘生物2024年迎来营收年夜涨,此中就离不开线下专业渠道的孝敬。其财报显示,2024年该企业产物进入约1700家公立病院,约3000家私立病院及诊所,约650个连锁药房品牌及约6000家CS/KA门店。

与专业院线互助不仅能经由过程大夫违书,晋升品牌整体专业度与诺言度,更能直接触达方针消费人群。而对于在没有医美基因及渠道上风的跨界美妆品牌,这一点越发要害。

假如说国货色牌于上一轮电商盈余中实现了范围化的跃升。那末,这一轮“双美结构”竞赛,也是国货经由过程研发技能、财产链上风,扯开高端化缺口、实现价值升维的年夜好时机。只管这是一条艰巨的门路,但可以确定,将来永远把握于“敢想敢干”的人手中。

排版/阳艳

本文为转载内容,授权事宜请接洽原著作权人。消费 医疗美容点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置19家国货美妆“抢滩”千亿医美市场,谁能率先破局?跨界博弈。

将来迹FutureBeauty · 2025/04/10 13:41

文|将来迹FutureBeauty巫婉卿

编纂|吴思馨

近日,谷雨针对于医美术后修复,推出了光能回复复兴修护组合;百雀羚建立广西百雀羚医美科技有限公司;上美股分投资设立上海朗慕达生物科技有限公司,加快医美及美妆整合;丸美生物投资的上海摩漾生物科技有限公司近期公然暗示,旗下高端产物正式得到NMPA三类医疗器械注册证……

中外美妆企业正于掀起一场糊口美容+医学美容的“双美结构”热潮,跨界医美已经成为征象级趋向。《FBeauty将来迹》发明,“双美结构”或者将成为中外美妆下一轮竞争中的要害,这对于在国货企业而言特别主要——由于于今朝还没有霸占的高端化范畴,国货企业或者能依附研发技能扯开高端“缺口”。

然而,要想抢占这场全新“竞赛”中的先机,国货美妆企业的时机与挑战又于哪里?

19+知名国货美妆竞赛“双美”,三年夜模式争先结构谁能想到于2025年,美妆企业跨界医美已经不是新鲜事。《FBeauty将来迹》梳理发明,今朝已经有至少19个知名美妆国货色牌——且以薇诺娜、可复美、百雀羚等头部品牌为首,正紧锣密鼓地结构医美。

从企业的层面来看,已经有10家头部国货美妆企业举行医美结构。今朝,可以年夜致将这些入局国货美妆企业分为三种模式:

第一类为全财产链结构型,以研发技能和原料上风为焦点竞争力。

以巨擘生物、华熙生物、创尔生物为代表,他们依附合成生物学、再生医学等技能,笼罩原料研发(如重组胶原卵白、透明质酸)到械字号产物(如医用敷料、水光针、填充剂)的全链条。

这一类型往往需要较深的研发技能积淀。例如华熙生物于玻尿酸范畴曾经取患上要害性技能冲破,于这个焦点原料供给上具备全世界级的领先上风;巨擘生物则连续引领重组胶原卵白技能范畴;创尔生物则研发了天下首款胶原贴敷料,于活性胶原卵白范畴技能持久领跑。

同时,这些企业都拥有代表性自有品牌,例如华熙生物的润百颜、夸迪,巨擘生物的可复美,创尔生物的创福康等,就今朝来看,这些品牌于双美市场都有较强的竞争力。例如可复美及创福康于医用敷料市场持久位居行业头部。

第二类为品牌跨界型,经由过程原有知名品牌或者建立新品牌,实现医美跨界。

这一类型重要以原有美妆品牌跨界医美场景需求为主,例如珀莱雅去年推出的产物「源力英华3.0」于功能方面能解决医美项目全链路照顾护士问题;谷雨最新上市「光能回复复兴修护」组合,专为非凡美容项目研发等。

更为完全的是,部门企业专门针对于医美范畴推出新品牌。例如福瑞达生物股分推出的医学美容品牌珂谧,专注轻医美项目“围术期”的皮肤邃密化照顾护士;贝泰妮旗下高端专业品牌瑷科缦,串联医美与家美场景,提供高效安全的院内械妆结合照顾护士与居家医美级序贯护肤。

只管这一类型企业年夜多处在方才发力的状况,但极可能会打击将来双美竞争的格式。

第三类为投资结构型,投资或者设立医美相干公司,扩展营业规模。

对于很多企业来讲,跨界医美还有是一件需要审慎思量的事,是以经由过程投资或者建立医美相干公司来实现跨界,也是一种结构方式。

例如上美股分投资设立上海朗慕达生物科技有限公司;丸美生物投资的上海摩漾生物科技有限公司近期公然暗示,旗下高端产物正式得到NMPA三类医疗器械注册证,而丸美生物此前投资的圣至润合公司,也致力在再生医学生物质料的研发与运用事情,于医疗美容、干细胞和免疫细胞运用等多个方面均有所建树。

总的来看,生美+医美的双线结构已经经成为海内头部美妆企业的遍及选择。这暗地里既有对于买卖增量的渴求,也有经由过程“专业感”反哺妆字号产物市场信托度的久远筹算。

中外美妆迎来新一轮竞赛,国货跨界医美中的“矛”与“盾”以欧莱雅、雅诗兰黛为代表的跨国美妆集团,一样对准了该机缘,集中性于中国市场加码医美结构。因而可知,“双美”或者将成为中外企业竞争下一阶段中的要害因素之一。

那末,于这场新竞赛傍边,相较在这些跨国美妆公司,国货美妆企业的上风与短板又是甚么?

起首,研发技能是国货企业最显著的上风。

如前文所说,以巨擘生物、华熙生物为代表的国货企业,于原料研发等范畴取患了要害性冲破,国货企业的技能立异正于引领行业趋向。例如巨擘生物近期获批的重组人Ⅳ型胶原卵白专利,为Ⅳ型胶原卵白截短卵白的运用斥地了全新路径,不仅技能难度极高,并且极具创始性,于行业内初次打破传统认知。

而修丽可此前初次推出的三类医疗器械产物“胶原针”,其为打针用重组III型人源化胶原卵白溶液,也是联袂海内企业锦波生物推出。

《FBeauty将来迹》相识到,今朝国际品牌推出“械字号”产物,相称一部门是依靠在国货企业的原料与技能,或者者是两边共研、定制,属在本土立异的产品。

而这也决议了国货企业的第二年夜上风,即于全财产链拥有掌控力。

岂论是巨擘生物还有是珀莱雅、贝泰妮,都有本身拿患上脱手的焦点技能,这象征着国货企业更偏向在一体化结构,拥有对于旗下产物的全财产链掌控,实现系统化产物和品类结构。

例如,福瑞达生物股分对于微生态的研究运用已经从脸部护肤延长至头发照顾护士范畴,于打造海内首个专注微生态护肤品牌「瑷尔博士」后,又推出聚焦头皮微生态照顾护士的新品牌「即沐」。

此外,极高的市场矫捷性也是国货企业一直以来的主要上风。

这不仅表现于国货企业对于在海内美妆市场消费趋向的掌控,也表现于渠道谋划的矫捷性及切近性上。而这类谋划弹性也是国货企业能于上一轮电商盈余中实现快速增加的主要缘故原由。

不外,于双美竞争中,国货美妆企业也面对必然成长限定,此中最较着的即是高端化瓶颈。

差别在糊口美容产物可以以线上渠道为主,对于在医美跨界而言,以专业院线为代表的线下渠道特别要害,这也是品牌触达医美消费者最直接的方式。

按照中国整形美容协会2024年发布的数据,中国医美市场范围已经达约2700亿元,同比增加约10%,估计将来4年仍将连结10%-15%的年均复合增加。消费降级趋向下,医美终端市场仍将遭到较年夜影响,但高端市场仍可维持平稳增加。

高端医美市场拥有最“高质量”的消费人群,这也是海蓝之谜、AP嫒彬等外资品牌,一结构医美就选择与高端院线举行互助,先行者修丽可持久结构高端院线的主要缘故原由。

来历:德勤《中国医美行业2024年度洞悉陈诉》-海德体育